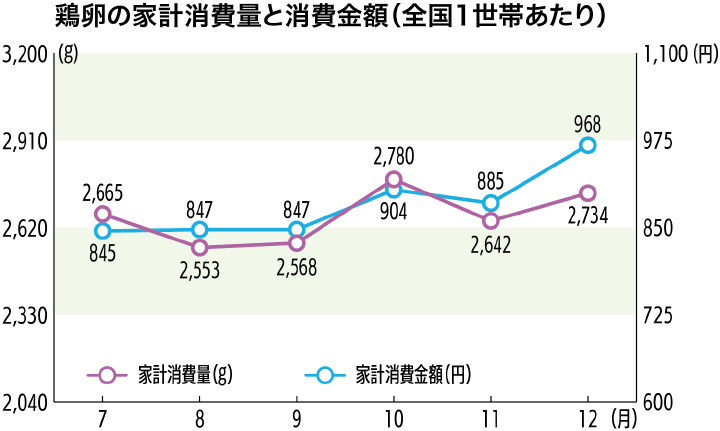

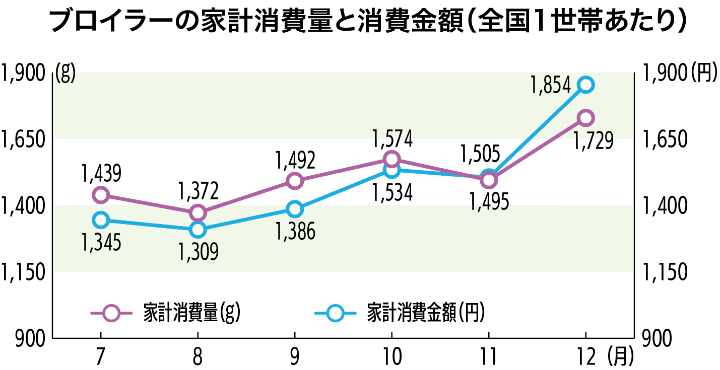

各畜種の家計消費量・家計消費金額は総務省家計調査より

マーケット情勢(全農畜産総合対策部・2月まとめ)

2023.02

豚肉

令和4年12月の全国肉豚出荷頭数は、1,462千頭(前年比96.8%)。地域別出荷頭数を前年比で見ると、北海道101.2%と東北100.0%が前年並みだったものの、関東95.9%、北陸甲信越93.7%、東海96.7%、近畿97.6%、中四国97.5%、九州・沖縄95.2%は前年を下回った。1月の全国と畜頭数の速報値も、1,383千頭(同96.7%)と前年を下回る見込み。

12月の輸入通関実績は、豚肉全体で68.9千t(前年比92.5%、前月比78.4%)と前年を下回った。内訳は、チルドが26.6千t(同86.9%、同63.1%)、フローズンは42.3千t(同96.3%、同92.5%)。チルドではメキシコは増加したが米国・カナダが減少し、フローズンではスペイン・オランダ・チリが増加した一方でメキシコ・デンマークは減少した。

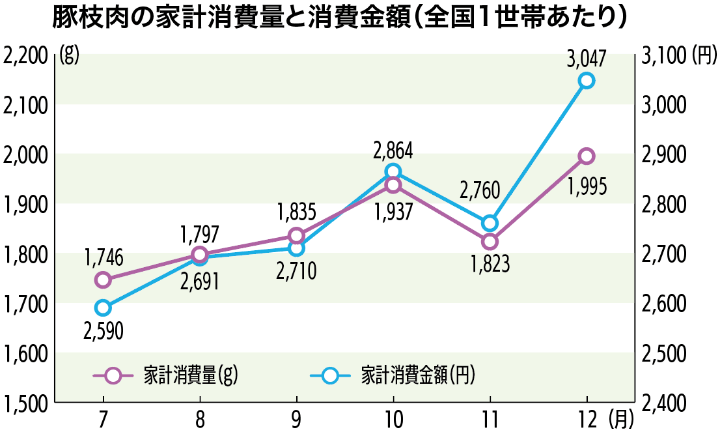

総務省発表の12月度家計調査報告によると、全国2人以上の1世帯あたり豚肉購入数量は1,995g(前年比103.9%)、支出金額が3,047円(同108.5%)となり、ともに前年を上回った(※2019年度比:購入量105.9%、金額113.5%)。

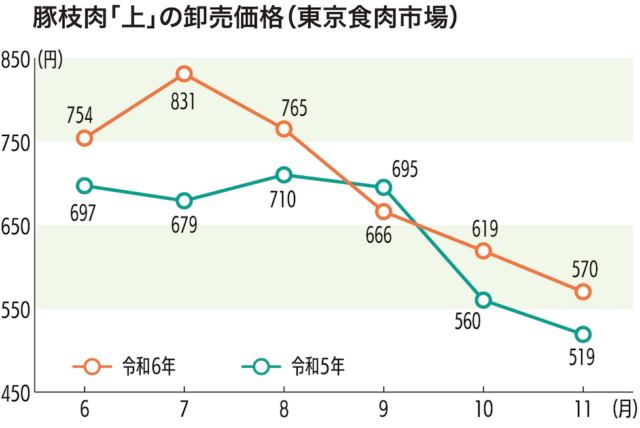

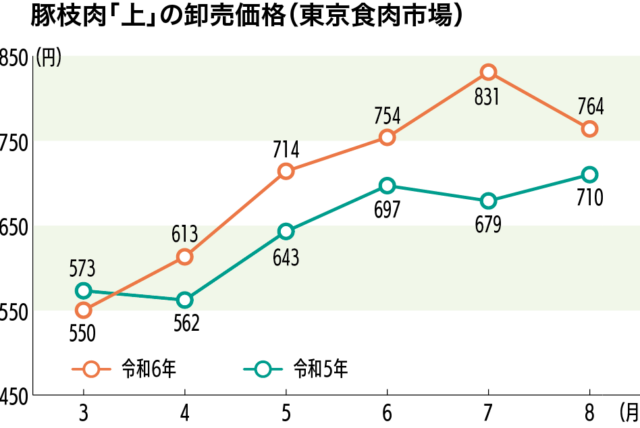

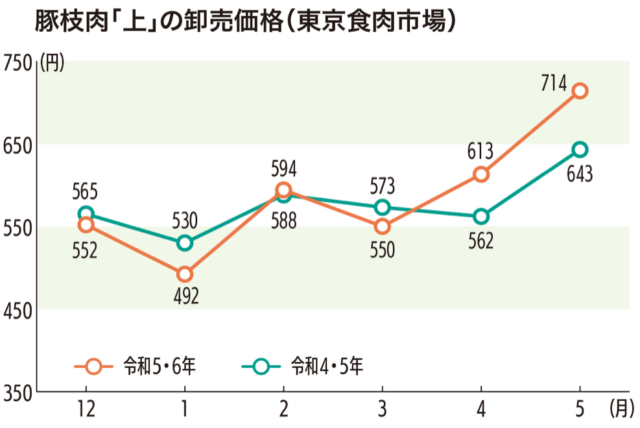

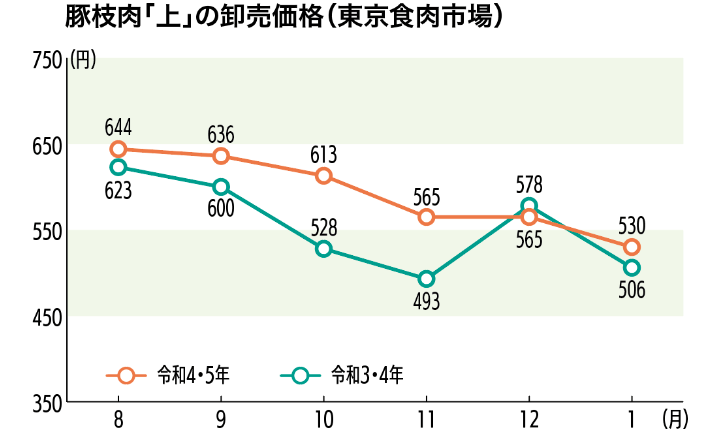

更に、1月の東京市場枝肉卸売価格(速報値)は、530円/kg(前年比105.0%)と前年を上回った。年末需要の反動から弱含みで推移したが、月後半の全国的な寒波到来により、出荷・物流面での混乱が生じたため需給が逼迫し、前年を上回った。

2月の相場は、前半が全国的な寒波の継続から1月後半の価格水準での展開が予想される一方で、後半には需給は緩む見込み。月平均では前半の高値推移の影響が大きく、前年及び前月を上回る強含みの展開となる見通し。

【令和5年3月の相場予想】※東京市場 上物・税込550円

牛肉

12月の成牛と畜頭数は、98.6千頭(前年比101.3%)と前年を上回った。内訳を見ると、和牛46.9千頭(同99.1%)、交雑牛23.0千頭(同107.8%)、乳牛去勢11.2千頭(同90.1%)だった。

12月の輸入通関実績は、全体で37.4千t(前年比81.9%、前月比94.9%)と下回り、内訳ではチルド15.5千t(同74.3%、同87.6%)、フローズン22.0千t(同88.3%、同100.8%)となった。チルドが入船遅れ等によりニュージーランドを除き減少し、フローズンは米国からのショートプレートは依然堅調だが、入船遅れ等により他国からの輸入が減少した。

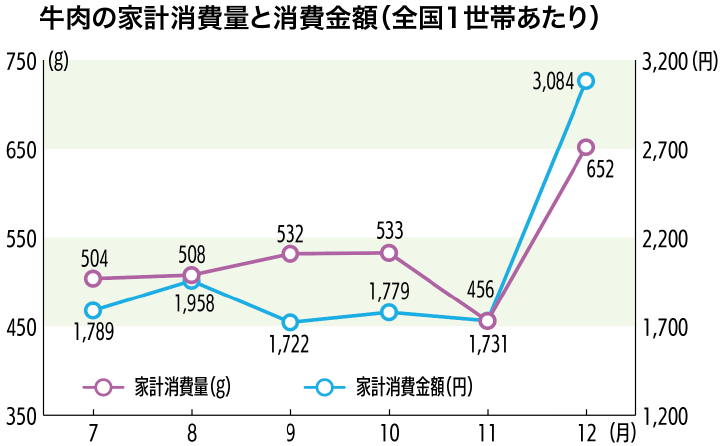

総務省発表の12月度家計調査報告によると、全国2人以上の1世帯あたり牛肉購入量は652g(前年比90.3%)、支出金額は3,084円(同103.4%)で、購入量は前年を下回ったが、支出金額は上回った(※2019年度同月比:購入量 88.3%、金額 102.9%)。

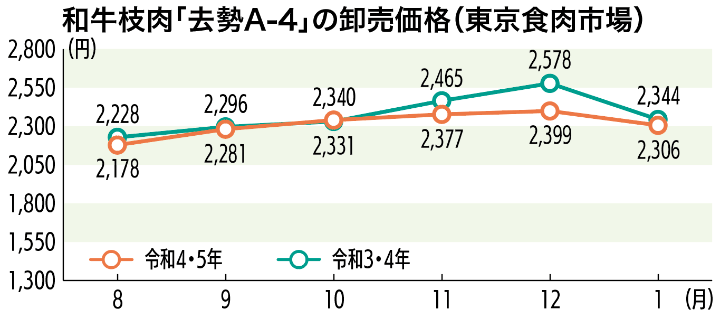

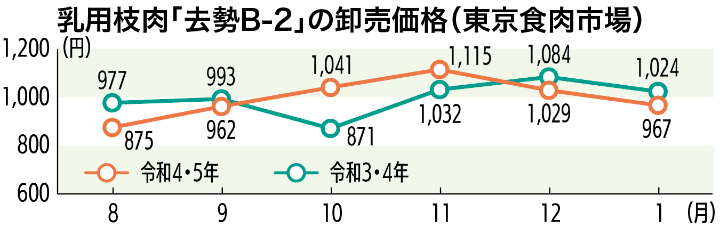

1月の東京市場枝肉卸売価格(速報値)は、和牛去勢A5が2,571円(前年比98.4%)、A4が2,306円(同98.4%)、交雑牛B3が1,487円(同101.4%)、乳牛去勢B2が967円(同94.4%)だった。前月の反動に加えて消費者の節約志向が強まったことで牛肉需要が減退し、和牛・交雑牛・乳牛去勢ともに前月を下回った。

2月の相場は、2/9の「肉の日」イベントや一部の量販店の決算期セール等の予定が組まれているものの、需要の端境期であること、全国旅行支援による旅行需要に一服感が出ていること、消費者の生活防衛意識が更に高まっていることなどから、和牛、交雑牛、乳牛去勢牛全てで弱含みを見込む。

【令和5年3月の相場予想】※東京市場 税込

◎和牛去勢A4:2,350円 ◎交雑去勢B3:1,450円 ◎乳牛去勢B2:1,000円

鶏卵

12月の全国の餌付け羽数は8,554千羽(前年比94.8%)。東西別では、東日本は103.8%となった一方、西日本は84.3%と前年を大きく下回った。特に九州エリアで71.2%と大幅に減少した。また、全国の年間累計は94.5%となっており、生産意欲の減退がうかがえる。

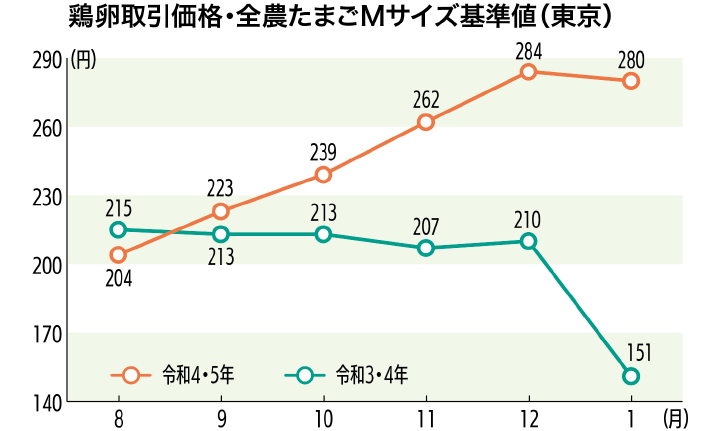

12月の1人あたり家計消費量は943g。前年同月比99.7%、前々年同月比93.6%、コロナ禍前の令和元年比では102.8%だった。令和4年の止市はMサイズが300円となり、購買量へ影響したことも考えられる。

令和5年1月の東京相場の月間平均は、Mサイズ280円(前年比+129円、前月比-4円)。供給面は、鳥インフルエンザの殺処分数が総羽数の約10%となっており、引き続き産地在庫は低位な状況。需要面では季節需要による喫食機会の増加により、テーブルエッグは堅調な荷動きだった。業務・外食筋もインバウンド需要の回復や学校給食の再開、大手ファストフードチェーンのプロモーション等から需要が盛り上がった。加工筋でも低位な在庫状況から、強い引き合いが継続している。

今後、鳥インフルエンザの影響が長期化する恐れがあり、令和4年の年間累計の餌付け羽数も前年比94.5%と下振れたことで、在庫は不足感の強い状況が続くと考えられる。需要面では外食産業のプロモーションの継続等、好材料がある一方で、相場高止まりの影響で需要がやや落ち込む可能性もある。しかし、それ以上に供給面での減少要因が大きく、強含みの展開となる見通し。

鶏肉

生産・処理動向調査によると、12月の推計実績は処理羽数66,960千羽(前年比99.0%)・処理重量204.8千t(同98.8%)となった。前月時点の計画値より処理羽数は1.2%下方修正され、処理重量は前月時点の計画値通りとなった。生産状況は概ね順調で、増体も良かったことがうかがえる。

財務省が1月27日に公表した貿易統計によると、12月の鶏肉(原料肉)の輸入量は前月から5.5千t減の44.3千t(前年比16.4千t減)。国別ではブラジルが6.0千t減、タイが±0千tとなっている。12月実績は前年同月に対し-16.4千tとなった。タイの輸入量が回復したものの、ブラジル産が大幅に減少となった。今後の見通しでは、タイ産は製造の回復により今後も増産が予想され、国内産むね肉価格への影響が予測される。

12月の推計期末在庫は国産24.6千t(前年比69.5%・前月差+1.2千t)、輸入品124.2千t(同108.5%・同-5.7千t)と合計で148.8千t(同99.3%・同-4.5千t)となった。

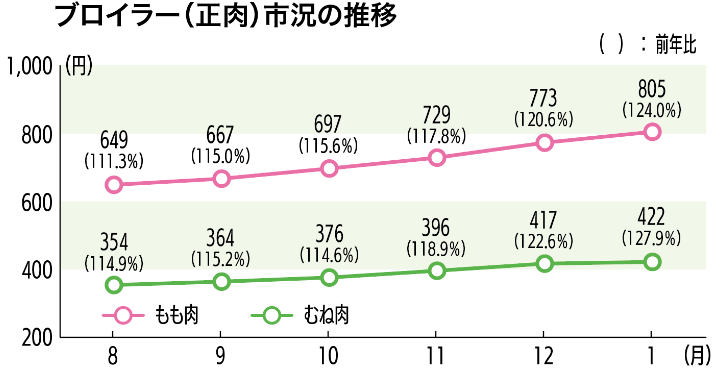

1月の月平均相場は、もも肉805円/kg(前月差+32円)・むね肉422円/kg(同+5円)、正肉合計で1,227円/2kgと前月を37円、前年同月を248円上回った。もも肉相場は月初805円、月末806円と変わらなかった(昨年は月初658円、月末649円で9円の下げ)。昨年より大幅に上回った。

2月の生産量は、前年より若干上回る計画。しかし、国内の鳥インフルエンザの発生が今季25道県74例目まで報告(2月7日時点)されており、今後も拡大する恐れがある。需要面では、相場高の影響で輸入解凍品や手羽元を価格訴求品として販売する店舗も多い。鳥インフルエンザの影響による供給減が懸念されるが、もも肉相場・むね肉相場ともに若干下げのもも肉相場月平均800円、むね肉相場同405円と予測する。

【令和5年3月の相場予想】 ◎もも肉:785円 ◎むね肉:395円

PDF: 629.68 KB